|

在會計處理折舊上面,折舊方式不只一種,例:直線法、定率餘額遞減法、年數合計法、工作量法及集體折舊法等,其中最常使用的為直線法提列折舊。

8在會計系統中,應注意的事項:

1.取得原價不可小於(預留殘值+累計折舊)

2.欲提列折舊的日期需大於最近折舊日

3.現況需為“提列折舊”或是“改良”(若為改良需輸入改良金額,且改良日為記錄用,系統依照改良金額除上剩餘月

數,平均分攤到剩餘的月數)。

4.系統參數設定的取得日期非月初日先提折,會影響取得當月是否提折

5.耐用月數會影響月(或者年)提折舊金額

|

|

※狀況一:如何延長年限且將預留殘值攤提 |

|

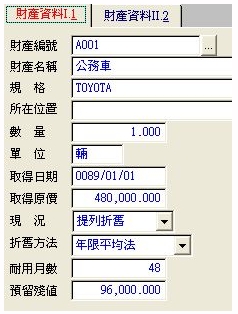

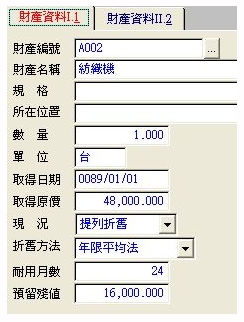

財產資料Ⅰ--在取得財產時,系統會按照取得日期、取得原價及耐用月數算出預留殘值。

預留殘值=480,000/[(48/12)+1]=96,000 |

|

|

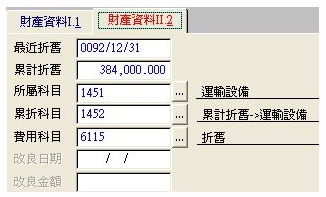

財產資料Ⅱ--從89/01/01提列折舊至92/12/31時,累計折舊的金額依直線法公式計算,月提金額為

(480,000-96,000)/48=8,000,所以累計折舊為8,000╳48(月)=384,000 |

|

|

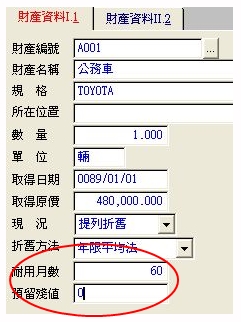

處理內容:1.需先修改財產資料維護

2.耐用年限延長至所需年限、

3.將預留殘值清空為零: |

|

|

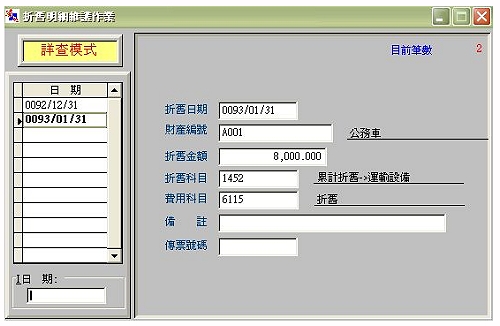

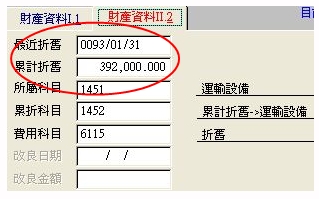

4.執行折舊提列的作業執行93/01/31提列折舊: |

|

|

|

5.財產管理的累計折舊會在提列完折舊後跟著異動: |

|

|

|

※狀況二:如何在過了兩年後再將之前有預留殘值的財產資料提折 |

|

財產資料--取得日期89/01/01、耐用月數24個月、取得原價為48,000、預留殘值為16,000、90/12/31的累計折舊為

32,000。91-92年不提折舊,預留殘值要分一年提完。修改財產基本資料的預留殘值為0,耐用月數則改為60(從

89年到93年一共五年)。當提列93/01/31的折舊時,需自行修改提折金額為1333(16,000/12)才可以,這樣下次

提列折舊時,系統就會自動計算。 |

|

|